新能源汽车数据分析,新能源汽车数据分析师

1.凯联产业研究院2021年12月新能源汽车追踪分析月度报告

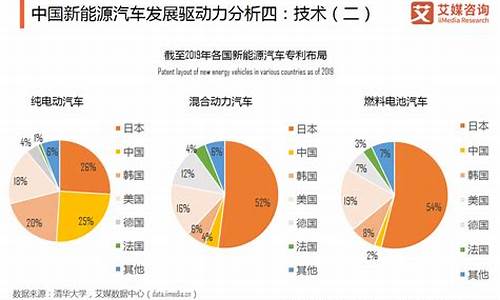

2.我国新能源汽车发展现状

3.分析新能源汽车现象

随着相关政策的不断完善,新能源汽车消费市场在全世界范围都变得热闹非凡。而作为行业风向标的我国新能源汽车消费市场则变得更加重要,因此能够在我国新能源汽车销量榜当中占据一席之地,证明这些车型都有着这样或那样的过人之处。下面我们就根据乘联会发布的新能源汽车销量数据,来分析一下截至2020年11月我国销量在3万辆以上的畅销新能源车型都有哪些“秘密武器”。

特斯拉Model 3

2020年11月销量:21604辆

2020年销量(截至11月):111645辆

补贴后建议零售价:24.99万元-41.98万元

突出亮点:与众不同的外观设计、高标准的安全设计

作为新能源汽车消费市场当中的排头兵,特斯拉似乎总在引领着新能源车型的发展方向,而当该品牌的Model 3车型进行国产之后,这种态势似乎一发不可收拾。根据乘联会发布的新能源汽车销量数据显示,特斯拉Model 3在2020年11月销售21604辆,其1-11月销量更是达到了惊人的111645辆,这是让多少新能源汽车生产企业望而兴叹的数字。

其实,特斯拉Model 3最先吸引消费者的则是其与众不同的外观设计,相比于其他新能源车型近乎传统的设计思路,该车型圆润的外形首先就让消费者眼前一亮,而靓丽的车身颜色则会满足不同消费者的喜好。而在车身尺寸方面,该车型车身尺寸长宽高分别为4694mm/1850mm/1443mm,而轴距则达到了2875mm。虽说特斯拉Model 3在车身尺寸方面稍逊于与其对标的小鹏P7,但是这也不会妨碍其销量秒杀对手。

而最为关键的是,特斯拉Model 3车型在安全性方面的突出表现。该车型的车身架构采用了钢铝混合金属材质,保证了各部位的支撑强度。而在内部翻滚测试中,该车型在配置全景玻璃车顶的情况下,仍成功抵御了四倍于其自身质量的重压。而在中国保险汽车安全指数管理中心对特斯拉(上海)有限公司生产的特斯拉牌TSL7000BEVAR0(Model 3 2019款标准续航升级版)进行的低速结构正碰和追尾碰撞试验、正面25%偏置碰撞试验、侧面碰撞试验、车顶强度试验、座椅/头枕试验、行人保护试验以及AEB试验当中,该车型的表现足矣证明其突出的安全性。

上汽通用五菱宏光MINI EV

2020年11月销量:28246辆

2020年销量(截至11月):87158辆

补贴后建议零售价:2.88万元-3.88万元

突出亮点:小巧的车身尺寸、宽大的车内空间

小,真是小!这是消费者对于上汽通用五菱宏光MINI EV最为直接的感受。这款应该去不了秋名山的车型之所以会成为新一代“神车”,与其拥有超乎寻常的小巧车身有着直接的关系。在中大型城市车位难求的使用背景之下,这种使用便利性只有对车位困扰深有体会的人们才会真正了解。根据乘联会发布的新能源汽车销量数据显示,上汽通用五菱宏光MINI EV在2020年11月销售28246辆,其7-11月的销量就达到了惊人的87158辆,这里需要强调的是,该车型是在2020年7月24日才正式上市。

上汽通用五菱宏光MINI EV在外观设计方面拥有K-Car的特点,整体较为方正的外形憨态可掬,整体外形给消费者一种小巧可爱的感受。而在车身尺寸方面,该车型车身尺寸长宽高分别为2917mm/1493mm/1621mm,而轴距则达到了1940mm。该车型的最小转弯半径仅有4.2m,无论您是在小街巷里穿梭,还是在胡同里停车,都不会感到任何压力。

而更加让人感到意外的是,上汽通用五菱宏光MINI EV虽说是一款四座车型,但是其内部空间还是非常宽敞的,正常体型的人们在车内不会感到有压抑感,尤其是车顶高度非常的友好。而且,该车型进出第二排的空间也算是非常宽敞,相比采用同样方式进出第二排的其他车型,还是有着非常不错的表现。总体而言,该车型的空间表现绝对算作是有着让人惊艳的表现。

广汽埃安AION S

2020年11月销量:5084辆

2020年销量(截至11月):40229辆

补贴后建议零售价:13.98万元-20.58万元

突出亮点:超高的性价比、突出的续航表现

作为广汽埃安旗下的主推车型之一,AION S车型有着自主品牌车型最为显著的特点,那就是在拥有较低售价的同时,还拥有着同等价位当中超高的配置。根据乘联会发布的新能源汽车销量数据显示,广汽埃安AION S在2020年11月销售5084辆,其1-11月的销量为40229辆,这足以证明消费者对于该车型定位的充分认可。

AION S车型的外观有着新能源车型显著的特点,家族式前脸设计极具视觉冲击力。该车型的车身尺寸长宽高分别为4768mm/1880mm/1530mm,而轴距则达到了2750mm。该车型最为显著的特点之一就是拥有丰富的配置,售价最低的炫 580车型都拥有博世ESP车辆电子稳定控制系统、HBA紧急制动辅助系统、HHC上坡辅助控制系统、TPMS直接式智能胎压监测系统、T-BOX智能手机远程监控安防系统、8英寸触控屏以及OTA车辆系统远程升级等丰富的配置。

而AION S车型另一个最为显著的特点则是拥有突出的续航表现,该车型NEDC综合工况续航里程为460km-510km,而60km/h等速续航里程更是达到了580km-630km。在同等价位车型当中,广汽埃安AION S拥有着非常不错的续航里程,这也是消费者对其认可的关键所在。在如今消费者对于新能源车型的关注点当中,续航里程成为了评判一辆车好坏的关键因素之一。这其实也算正常,因为谁也不想整天被里程焦虑所困扰。

比亚迪秦EV

2020年11月销量:4081辆

2020年销量(截至11月):37908辆

补贴后建议零售价:12.99万元-14.98万元

突出亮点:强大的自产技术、丰富的安全配置

作为新能源车型当中的“科班”出身,比亚迪秦EV车型拥有着比亚迪这个强大的技术后盾作为支持,无论是控制芯片,还是能量电池组,比亚迪都拥有着完善的供给体系可以轻松完成全部产品的自给自足,这是众多新能源汽车生产企业当中唯一一家可以做到的品牌。而根据乘联会发布的新能源汽车销量数据显示,比亚迪秦EV在2020年11月销售4081辆,其1-11月的销量为37908辆,这充分说明了消费者对于比亚迪技术实力的青睐。

比亚迪秦EV车型的外观拥有着家族式的品牌设计元素,Dragon Face元素的前脸彰显品牌特征,而造型炫丽的LED前照灯组和尾灯组则非常引人注目。该车型的车身尺寸长宽高分别为4675mm/1770mm/1500mm,而轴距则达到了2670mm。在配置方面,该车型同样拥有自主品牌车型的显著特点,博世ESP车身电子稳定系统、TCS牵引力控制系统、VDC车辆动态控制系统、HHC坡道起步控制系统、BOS刹车优先系统以及TPMS胎压监测系统等丰富的安全配置成为了其综合实力的体现。

比亚迪秦EV车型的交流永磁同步电机是由比亚迪自行生产,其最大功率为100kW,而最大扭矩则达到了180N?m。而该车型同样由比亚迪自行生产的电池容量为53.1 kWh,仅需1.5h即可充满30%-80%的电量,使其NEDC综合工况续航里程为421km。而该车型还采用了第三代电池智能温控管理系统,使其在任何温度下都可以获得较为良好的电量控制。总体而言,比亚迪强大的技术实力保证了秦EV车型的产品力,而消费者越来越重视车辆技术的底蕴,其销量则充分说明

本文来自易车号作者EV视界,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

凯联产业研究院2021年12月新能源汽车追踪分析月度报告

2022年是我国新能源汽车发展的丰收年,产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。市场占有率节节攀升的同时,新能源汽车制造商们也遇到了“幸福的烦恼”——车企的产能跟不上订单激增的速度。于是,“交车难”成为了贯穿全年的热门投诉问题之一。

比亚迪汽车 投诉指数:2294.2

2022年,比亚迪成为新能源汽车厂商中最大的赢家。全年销量186.35万辆,同比增长208.64%,超越蝉联三届的销冠特斯拉,摘得2022年全球新能源汽车销量桂冠。

作为首家停产燃油车、全面拥抱新能源的传统厂商,王朝系列和海洋系列成为了比亚迪立足市场的坚实后盾。2022年新能源汽车销量榜中,比亚迪独占六席,分别是比亚迪宋、秦、汉、海豚、元PLUS和唐。订单量井喷的同时,比亚迪的产能也面临极大挑战。即便所有工厂昼夜不停地运作,也难以满足消费者购车的热情,“交车难”现象成为全年常态。需要注意的是,“供不应求”既是市场对比亚迪的肯定,也是消费者对比亚迪的敦促。若想持续稳定发展,比亚迪还应在扩大产能上多使点劲。

几何汽车 投诉指数:1010.75

几何汽车关于“交付难”的投诉主要集中在EX3功夫牛这一款车型上。2021年11月,EX3功夫牛上市,售价区间为5.88万元-6.88万元,凭借较高的性价比迅速获得不少消费者的关注。

可惜的是,2022年原材料价格上涨之势愈发严重,许多车企为了生存只能放弃不赚钱的低端车型,欧拉的黑猫白猫与长安奔奔E-star均在此列。3月,上市不到4个月的功夫牛试图通过涨价7000元来减轻成本压力,此举引发大量车主不满,功夫牛的提车日期再度推迟。8月,仅上市9个月的EX3功夫牛因芯片和电池供应短缺问题正式停止接单,而定车用户的购车权益始终未被保证。作为一个新能源车企,几何汽车这种初出茅庐就自断一臂的做法无疑会给房后发展带来极大的不利影响。

长安新能源 投诉指数:113.4

长安新能源也因“交车难”问题遭至大量车主投诉,主要问题车型是售价4万左右的长安奔奔E-star。2022年7月1日,长安宣布受上游原材料短缺的影响及整车和零部件产能限制,导致奔奔E-Star交付周期较长,决定即日起暂停奔奔E-Star车型订单收取。

值得注意的是,奔奔E-Star曾在2021年年末和2022年4月两次暂停订单收取,理由同样是原材料短缺和产能限制,但消费者的购车热情始终如一。2023年伊始,停产半年之久的2023款奔奔E-star再度归来,配置变化不大,价格却上涨了一万有余,消费者调侃道:“停产就是为了更好的涨价。”除奔奔E-star外,长安欧尚Z6和长安Lumin也存在“交车难”问题,消费者还质疑两车的交车顺序不透明、存在加强插队提车的乱象。

上汽荣威 投诉指数:90.35

上汽荣威2022年在“交车难”方面的投诉指数为90.35,科莱威CLEVER是车主投诉的“重灾区”。从投诉年款分布来看,2021款科莱威CLEVER是车主的“心中刺”,其于2021年5月上市,2022年3月23日宣布停产。

与其他车企相比,上汽荣威科莱威CLEVER产生“交付难”的原因更为奇葩,是为了给新款车型“让路”。车主们普遍反映,支付定价后,4S店以疫情严重为由一再拖延交付时间,直到官方宣布2021款科莱威CLEVER正式停产,车主们才发现被“遛”了几个月。2021款停产后不久,2022款科莱威CLEVER上市,不仅取消了“2座”布局,还比2021款“4座”车型贵了1.1万元,配置升级并不大。上汽荣威的奇葩行为也对科莱威CLEVER的销量造成了一定影响。

零跑汽车 投诉指数:56.55

身为二线造车新势力,零跑汽车2022年销量破10万,拥有不错的发展势头。不过,“交车难”的现象也从2021年末延续到了2022年,且随着缺芯状况的加剧,零跑交车方面的投诉指数日益攀升。

从投诉数据来看,零跑T03和零跑C11的“交车难”问题最为严重。据车主反馈:“交定金时,4S店承诺1-2个月交车,但合同不给备注交车日期,4个月后还是没有提到车。”除缺芯的客观影响外,“卖一辆亏一辆”也是零跑“交车难”的因素之一。目前,零跑的销售支柱是售价低廉的零跑T03,该车型利润微博,无法覆盖投入的研发、制造成本,导致零跑处于常年亏损的状态。而零跑C11虽然售价较高,但销量低迷,也无法带来丰厚的利润。步入2023年,零跑汽车面临着更大的向上转型困境。

本文来自易车号作者汽车门,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

我国新能源汽车发展现状

目录1、2021年国内乘用车及新能源乘用车市场整体情况1.1 乘用车销量终止三年连跌,新能源渗透率达14.84%1.2 燃油乘用车和新能源乘用车的月度增速持续分化1.3 12月新能源乘用车月零售渗透率创历史新高1.4 新能源乘用车中纯电动和插电混动的比例持续稳定2、2021年新能源乘用车市场中厂商及车型表现2.1 <a href="" title="宏光MINIEV" target="_blank">宏光MINIEV(参数|)、<a href="" title="Model Y" target="_blank">Model Y(参数|)和<a href="" title="秦" target="_blank">秦(参数|)PLUS新能源车型前三2.3 不同价格区间的车型竞争程度差异较大2.4 2021年销量TOP30车型的增速和价格分布3、自主品牌新能源汽车业务3.1 造车新势力3.2 三大民营车企3.3 六大国有汽车集团

研究背景

随着全球新能源产业高速发展和技术成熟,2021年内中国新能源乘用车的单月销售渗透率突破20%,乘用车的电动化趋势正在逐渐明朗。

凯联产业研究院为及时、快速、有效的追踪乘用车电动化的节奏,并理解车企在车型、价格、功能上的布局和选择,将在中汽协、乘联会等官方权威数据的基础上,结合易车APP车型销量、价格、功能(智能化)的数据收集,以月度时间维度推出新能源乘用车持续跟踪报告。

本次将结合2021年12月和2021全年新能源乘用车市场表现数据做观察和总结。

1、2021年国内乘用车及新能源乘用车市场整体情况

1.1 乘用车年度销量终止三年连跌,新能源年度渗透率达14.84%

2021全年国内乘用车零售量总量为2014.6万辆,较2020年的1928.8万辆增长4.3%,结束了自2018年以来的三连跌。其中新能源乘用车全年零售量为298.9万辆,较2020年的110.9万辆增长169.1%。新能源乘用车的年度渗透率进一步提升到了14.84%,较2020年提升了9个百分点。

截止2021年底,我国乘用车保有量为2.97亿辆,新能源汽车保有量达784万辆,占汽车总量的2.64%,与上年相比增长59.25%。

1.2 燃油乘用车和新能源乘用车的月度增速持续分化

2021年全年的乘用车月度零售数据在1-5月份为正增长,6-11月份出现了明显的同比负增长,其中最大的单月同比降幅-17.3%出现在9月份。12月单月销量为210.5万辆,同比降幅收窄至-8%。燃油乘用车和新能源乘用车的月度增速分化是2021年重要的现象。

分燃油车和新能源车的细项来看,乘用车销量的疲软主要来源于2021年4月份以后的燃油乘用车销量与历史相比持续下降,同比增速始终维持在-15%以上,最大同比降幅出现在9月,达-30.7%。而新能源乘用车的同比增幅全年维持在100%以上,为全年乘用车销量的同比正增长做主要贡献。

1.3 12月新能源乘用车月零售渗透率创历史新高,达22.6%

近19个月新能源乘用车的渗透率逐渐走高,自2020年6月份单月渗透突破5%,2021年3月单月渗透率突破10%,9月突破20%以来,月度渗透率持续向更高水平增长。

1.4 新能源乘用车中纯电动和插电混动的比例持续稳定在8比2

12月纯电动乘用车零售量为39.2万辆,插电混动乘用车零售量为8.3万辆,从近12个月的对比表现来看,纯电动占新能源乘用车市场80%,插电混动占20%的市场格局较为稳定。

2、新能源乘用车市场表现

2.1 <a href="" title="黑猫" target="_blank">黑猫(参数|)、奔腾<a href="" title="NAT" target="_blank">NAT(参数|)的增速表现较为亮眼。

2.3 不同价格区间的车型竞争激烈程度差异较大,15-20万区间竞争最为明显对新能源乘用车销量分价格区间来看,20-30万区间的销售整体落后于10万以下、10-20万以及30万以上的区间。

5万元以下区间几乎是宏光MINIEV的天下;5-10万区间的前三名比较均衡,小蚂蚁、奔奔E-Star、欧拉黑猫销量均在6万辆以上;10-15万价格区间内秦PLUS新能源销量优势较为明显,同时第三位也是比亚迪旗下的<a class="hidden" href="" title="元新能源" data-keyType=

分析新能源汽车现象

受补贴退坡影响,2019年新能源汽车产销增速大幅放缓

2014-2018年,中国新能源汽车产量呈上升趋势,由2014年的8.39万辆上升至2018年的127万辆,占全国汽车产量比重由0.35%提升至4.57%。2019年新能源汽车实现产销124.2万辆和120.6万辆,同比分别下降2.3%和4.0%,这是自

2009

年大力推行新能源汽车产业以来出现的首次年度下降,但随着退坡影响的边际减弱及国家对新能源汽车产业的鼓励政策的推出,新能源汽车发展长期向好的趋势没有改变。在汽车大环境没有大改善的情况下,2020年新能源汽车市场仍将维持向高品质、产品力为主要竞争力的方向发展。

从不同动力类型看,2019年纯电动汽车销量为97.2

万辆,同比下降1.22%;插电式混合动力汽车销量为23.2万辆,同比下降14.39%。2019年新能源车受补贴退坡的影响,叠加二手新能源车的低价冲击,下半年呈现大幅下跌趋势,但是纯电动汽车产销恢复比插混式混合动力汽车较好,全年产销基本与

2018 年持平。

新能源汽车市场依靠产品实力,北汽EU系列销量破十万

近日,乘联会公布了2019年最后一个月以及全年的新能源汽车销量。全年销量依旧是北汽新能源EU系列领先,并与第二名拉开大差距。北汽新能源成功将主销产品从略低的EC系列变成了EU系列,

EU系列2019年销量突破10万辆,为11.1万辆,较2018年增长244.17%。除了冠军北汽EU系列,依靠去年上半年较好表现的比亚迪以6.2万辆累计销量紧随其后。下半年上市广汽新能源Aion

S,最终也以3.2万辆累计销量进入累计榜单,也助广汽新能源完成了4万辆的年终销量目标。

对比2018年全年销量排行榜,2019年有更多的精品车型占据了前列,部分低端车型被同级别更优秀的产品所取代。2019年,新能源市场经历了补贴的巨大退坡,产品自身的实力越来越成为影响消费者决策的关键。

新能源汽车行业政策预期向好,扩张速度仍较快

中国新能源汽车产业化始于 2009

年的“十城千辆”工程,通过提供财政补贴,先公共交通、后私人消费,从城市试点、区域试点再到全国范围推广的步骤稳步推进。通过使用财政补贴撬动社会资本,驱动产业快速发展,压缩行业导入期;同时逐步降低补贴金额,提升补贴门槛,标准持续细化,引导技术进步,产业升级,并形成具备全球竞争优势的产业集群。补贴政策根据产业发展调整经历过以下三个阶段:

——以上数据来源及分析请参考于前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

分析新能源汽车现象

据统计,国内新能源汽车的市场渗透率已接近30%,越来越多的绿牌车辆穿梭于大街小巷。在本次上海国际车展所亮相的新车中,新能源车型也占据了2/3,再加上各大车企在新能源领域的持续发力,未来市场渗透率无疑将进一步扩大

就目前来看,新能源与燃油车之间的市场份额之争已进入白热化阶段,购买两种车型的客群也呈现出一定的规律,通过分析相关机构公布的数据,笔者发现了一些有趣的现象。

首先就是九零后已成为新能源汽车用户主体。

具体来看,25~30岁占比为29.9%31~35岁占比约23.4%,也就是说25~35岁人群总体占比已达到53.3%。这也不难理解,一般而言超过40岁的客群思想较为固化,对于汽车这种大宗消费品的品牌认知度更强,传统的合资燃油车更受他们青睐,越是智能化的汽车对于他们而言操作反而显得繁琐。

而35岁以内的年轻人更加讲究个性,对于新鲜事物的接受度更高,追求高科技、智能化产品的意愿更强。例如手机和汽车,智能化程度越高可玩性也就越大,至于品牌效应则相对次要一些并且在这群人有能力独当一面,经济独立的年龄段正好就是自主品牌新能源车企发展壮大的高峰期,看着新能源技术一天天革新车型一次次突破天际,购车需求自然也越来越高。

第二就是女性对于新能源车的偏好高于男性。

根据数据显示,大约20.7%的女性便是会优先选择新能源车型。笔者分析来看,可能是男性更喜欢研究机械类产品,如对发动机.底盘、变速箱等工作原理的探究,甚至还有部分男性至今依旧对手动挡车型情有独钟而且燃油车相对于新能源车型操控性更强驾驶乐趣也更有优势。

对于女性而言买车首先看重的就是颜值,新能源车刚兴起不久,尤其是近几年不少车型在内外颜值设计上不断刷新“天花板””,更有如欧拉好猫、五菱缤果、比亚迪海豚等女神“专属座驾”吸引着女性消费者。并且从驾驶体验上讲,有各种智能辅助系统的加持后,新能源车型在驾驶难度上也要小于燃油车。

第三是新能源汽车里最受欢迎的是混动模式。

从理论上来讲,纯电车型的车身结构更加管单,用车成本肯定也是最低的,但它却不是当下新能源市场最受欢迎的车型由于目前这个阶段依旧处于燃油车与新能源车型的过渡阶段,目前新能源汽车的市场占有率大约27.6%,什么时候能够达到80%以上?保守估计起码还要10年左右。再者以目前新能源车发展现状来看,纯电的续航焦虑依日没有完全解决,电池的实际续航充电桩的覆盖率、充电速度等还未达到最佳状态。

至于增程式车型就犹如随车携带了一个“充电宝"通过加油给电池充电再动车辆行驶,有用户称其为“脱了裤子放屁“,就是燃油过渡到新能源的一个暂时性选择。

因此作为消费者,最保险的就是做好两手准备,油电两用,随时应变市场变化。

最后,越往南方,购买新能源车型的意愿越强。

新能源车电池的续航虚标问题一直被消费者诟病,通常情况下,一到冬天气温下降,大部分车型的续航都会打上7~8折。而北方尤其式东北地区,冬天常年零下十几度,续航自然就更是“打骨折”。而南方冬天平均气温基本都在0摄氏度以上,续航折扣问题相对较小。

另一方面,南方地区由于人文地理因素,消费者对于新鲜事物的接受度较高,这也是一个辅助原因之一。

写在最后

随着目前新能源车型的端不断改善,车型设计、配置等不断突破极限,消费者对于新能源车型的接受度也越来越高。但即便如此,各大车企还需继续打磨新能源基础,只要在电池、电机、续航等主要领域实现了重大突破,相信新能源汽车取代燃油车的节点会越来愈近。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。